���L�����ڽǶȷ����S���r���߄ݼ�δ��׃��

- 2022-11-07 14:52:06

- ��Դ���Ї������YԴ������

- ���ߣ��˹

- 0

- 0

- �����ղ�

����Դ�ڣ��Ї������YԴ������ԭ��朽ӣ����L�����ڽǶȷ����S���r���߄ݼ�δ��׃��

�� �x

�S������Ҫ���F���٣��Pϵ���ҽ��ڷ��������»���1945���ԁ��S���r���߄ݣ��о��S���r���L�������\��Ҏ�ɡ���1973—2001���L�_28����S�����ڞ����������S���r���L�����\�����c����һ�����ڄ��֞����������ӡ��������½��Ă��A�Ρ�ͨ�^�о���Ԫ��ֵ��ͨ؛��Û���������L�������ص��L��׃�����S���r���߄ݵ�Ӱ푣�̽ӑ��Ԫָ����ͨ؛��Û�ʡ���������Ү�������c�S���L�������\�еă���ϵ���Դ˞���A����2002���ԁ톢�ӵ���һ݆�S���L�������M�з�����

����������Ϣ

�˹.���L�����ڽǶȷ����S���r���߄ݼ�δ��׃��[J].�Ї������YԴ����,2022,35��10��:18-22.

�S������Ҫ���F���٣������Ʒ�����U��؛������������ԡ����L�ځ������S���r�����Ҏ���Բ��ӣ����P�ИI�ķ��s��ʒ�lѭ�h���͡��@�N�L���ڵ�Ҏ��׃�����������һ���ļ��д����ġ��������ů������ѭ�h���棬Ҳ�c�����L�����ڣ���������Ү�����ڣ����Ă��A����һ�������Ժ��P�ԡ��@�N�L���ڵ�Ҏ��׃�����c��l�]��Ʒ�����U��؛������������ڌ����������Pϵ��

01

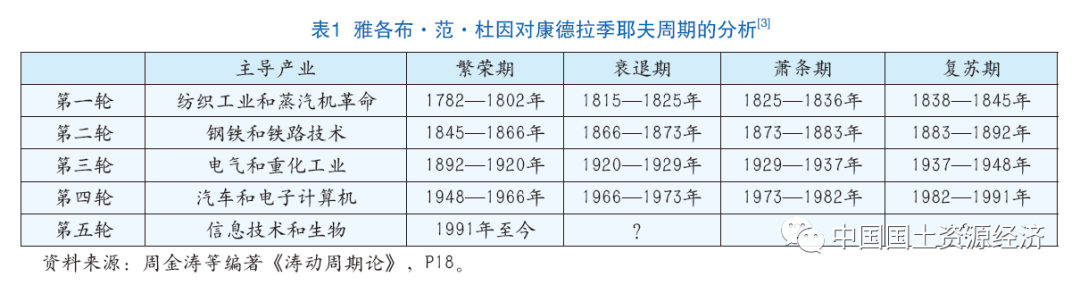

�K�����W�������·��������Ү���\��Ӌ�������W�ķ������ӹ�����Ӣ���������������Y�����x������18���oĩ��20���o20���100������Q�ס����ʡ����Y���r���36��ϵ�еĽyӋ����������1925��l���ġ����������е��L����һ����������Y�����x�����\���д�������45��60������ڵ��L�ڲ��ӡ���������Ү���J�飬�����L�����ڵĄ������Y�����x�����ă���ԭ����������ż�l���ء�1789—1810�������罛����һ���L�����ڣ������ڞ�25�꣬˥���ڞ�35�ꡣ

�����W�Ҽsɪ��·������˹·�ܱ˵á��Ÿ���·��·��������^�кͰlչ���L��������Փ���ܱ˵Ì������L�������Կ�������Ү��������������1934�����Č����������lչ��Փ���У���1789���ԁ����罛����݆�L�����������Mһ�����֡��ܱ˵�����������ԵĽ����������������ڄ����^�̵ķ��B�m�ԺͷǾ����ԡ���·�������ܱ��ؼ��g�L��Փ����A���J��������g���µļ�Ⱥ�nj����L������Ҫ���������շ�·�����ڡ������S�r�g�IJ��ӡ��Ќ���������Ү�����ڵĄ��֣������Y�����x�Թ��I�����ԁ����v����݆�L�����ڣ���1������1782—1845�꣬�Ǽ������I�������C�����ӵĵ�һ݆�L�����ڣ�1845—1892�꣬����F���F·���g�ӵĵڶ�݆�L�����ڣ�1892—1948�꣬��늚���ػ����I�ӵĵ���݆�L�����ڣ�1948—1991������܇�����Ӌ��C�ӵĵ���݆�L�����ڣ�1991��������̎�ڵ���݆�L������֮�С�ÿһ݆��������Ү�����ڣ����Է֞鷱�s�ڡ�˥���ڡ�ʒ�l�ڡ����K���Ă��A�Ρ�

02

2.1 1945���ԁ��S���߄ݿ��w����

��1945��ڶ���������Y�������罛�������M���˻֏ͺ����L�A�Ρ���������ԪӋ�r���S���r��׃����1945�������S���r���߄ݿ��Է֞������A�Σ�ǰ�ɂ��A�ξ���28�ꡣ

��һ�A����1945—1973�ꡣ�ڶ���������Y�������Dɭ���wϵ�Ľ������\�У���������Ԫ�c�S����^������؛���c��Ԫ���^������؛���wϵ���S���c��Ԫ���^���S���r���L�ڷ�����ÿ��˾35��Ԫ��ˮƽ������“����҃��y”�������Q���������Ԫ��ֵ�y�ԾS�֡�1968�꣬�����ܽ^�����S�����Q�x�գ��S���r���_ʼ���ӡ�1971�꣬�����ܽ^��������г����S�𣬲����Dɭ���wϵ���w���S���r���_ʼѸ���ϝq��

�ڶ��A����1973—2001�ꡣ�����Dɭ���wϵ̮�����S������؛���^�c�Ľ��ڌ�����u��ɫ����Ʒ�����_ʼ�@������Ԫ�Hֵ�Ͷ�݆ʯ��Σ�C�T�l����˥�˺̈́���ͨÛ�ı����£��S���r����m�͝q����1973��6�µ�100��Ԫ/��˾���ң���7��r�g��Ѹ���ϝq��1980��9�µ�697.75��Ԫ/��˾�ĸ��c���r�q��7�����@һ���S���r���Ѹ���ϝq��Ҳ��ǰ��20�����������ߡ����m�r�g���L���ϝq���S���r����1980����Ԫָ������Ҋ���v���L�_20����IJ��Ӻ��½��ڡ����w�Ͽ����S���L���������c�½��ڕr�g����֮�Ȟ�1��3�������ڞ�7�꣬�½��ڞ�21�ꡣ

�����A����2002�������S���r����2002���ٶ��_�����q����2002��2�µ�287.4��Ԫ/��˾����9��ĕr�g��Ѹ���ϝq��2011��8�µ�1770��Ԫ/��˾���r��q��Ҳ�ӽ�6����

2.2 1973—2001���S���߄ݷ���

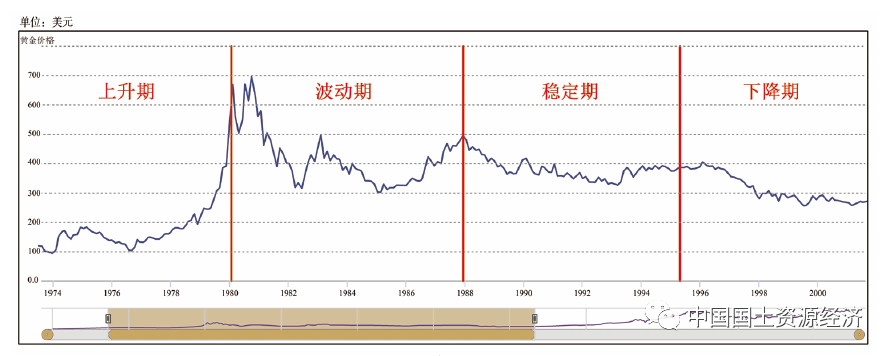

����1973���2002�ꆢ�ӵă�݆�S���r�����ϝq�������ԣ����Ԍ�1973�ꡢ2002�����鄝��1945���ԁ��S���L���߄������A�ε��R���c�����Č�1973—2001��ҕ���S���r���L���\�е�һ���������ڡ�1973—2001���28���g���S���r�������ӣ����v��Ѹ���ϝq��������ӡ��������������½��Ă��A�Σ��������ڡ������ڡ������ں��½��ڣ��D1�����@�N�A�΄��֣��c��������Ү�������з��s�ڡ�˥���ڡ�ʒ�l�ں͏��K�ڵĄ��־���һ�������ԡ�

�D1 1973—2001���S���r���A�΄���

��һ�A�α��Q��“������”��������腖�Ć�߅�߄ݡ�1973—1980�꣬�S���r���w�ϳʬF����������څ�ݣ���100��Ԫ/��˾Ѹ���ϝq��697.75��Ԫ/��˾���ڶ��A�α��Q��“������”��������S���r���ҵ����²��ӡ��S���r���1980��ĸ��cѸ���½����S������������1987���_����һ�����c496.25��Ԫ/��˾�������A�α��Q��“������”��ԓ�A���S���r���w�ϳʬF�^�gС����ʎ�߄ݣ��ڏĴθ��c��������S����360��Ԫ/��˾���Ие�ƽ�_��ʎ�������A�α��Q��“�½���”��ԓ�A���S���r���w�ϳʬF��߅�µ���څ�ݣ���360��Ԫ/��˾���µ���259.5��Ԫ/��˾���Y���������ڡ���1973—2001����S���L�������У������^�쵽���^����Ҏ���ԡ���һ���r�g�������S�����Q��28��r�g���������ڣ���7������ڿ��Ԅ��֞��Ă��A�Σ��ʬF�S�����Q�������ڡ������ڡ������ں��½��ڣ�ÿ���A����7�����ҡ��Ă��A��֮�g�D�Q���R���c�����Ǿ��д����ԵĹ��c�����S���r��ķ�ˮ�X���������c�����ڵ��D�Q�c���������S���L�����ڵ�����c���������c�����ڵ��D�Q�c���������S���L�����ڵ���һ�����c��Ҳ���������ڵ����c�����cǰ�ăɂ��A���������桢��������c��ăɂ��A�Σ��߄��^��ƽ����

�ڶ������g������Ք��ΑB���������ڳʬF���Ҳ��ΑB���ʬF���@���Ք��B�ݺ��LβЧ�����������ڵĵ������������cǰ�ăɂ��A���������桢��������c��ăɂ��A�Σ��߄��^��ƽ�����ʬF����˥�p�đB�ݣ������u�Ք���������IJ���ռ�������ڵ�3/8���ң��˺��L���Ք��đB�ݱ��F���LβЧ����ͬ�r������ĩ�˃r�������������c����̧����̧��������������������ϝq���ȵ�0.2�����ҡ�03

���P�����J�飬�c��������Ү��������ƣ�Ӱ��S���L�ڃr���߄ݵĸ�����ԭ���Դ���S�����Ʒ�����U��؛������������ڌ��ԣ���Ȼ�ܵ�ͨ؛��Û���L�����L����Ԫ���õ�Ӱ푡���һ���S������һ�N��Ҫ��Ʒ����Ȼ�ܵ�����������Ʒ�r�ӵ�Ӱ푣��L����ҕ���µ�ͨ؛��Û׃���c�S���r����Pϵ��һ���^���c���ڶ����S����б��U���ܣ���������Ү�����ڵ�ʒ�l���c�S���r����Pϵ�ǵڶ����^���c���������S�����؛�����ù��ܣ����c����Ԫ����ĵ�����؛���wϵ�����Դ������P�ԡ�����Ԫָ����ָ�˵���Ԫ��ֵ׃���c�S���r����Pϵ�ǵ������^���c��

3.1 ��Ԫ��ֵ��Ӱ�

ȫ���S���Ј�������Ԫ����Ӌ�r�˜ʡ����L�ځ���������Ԫ����ĵ�����؛���wϵ���������Ƅ��S���L���߄ݵĸ��������ء����鮔ǰ���H؛���wϵ����ʯ����ͦ����Ԫ����������Ԫ�wϵ���������S�����郦���Y�a�ͱ�ֵ���ܵ����á���֮����Ԫ�Hֵ�T�l�Y���M���S���Ј����U�ͱ�ֵ���Ƅӽ��r�ϝq����Ԫָ�����������^����Ԫ��ֵ����Ҫָᘣ�����Ԫ������؛���wϵ��Ӱ푏��������������Ԫָ��Խ�ߣ���Ԫ������؛���wϵ��Խ���ݡ���1973���ԁ����߄ݿ�����Ԫָ���c�S���r���߄ݴ��ڏ�ؓ���P���Pϵ��

���L���ځ�������Ԫָ���������½��B�ݣ���1973�������ѽ�����˃�݆����̓�݆���ȡ����У�1985���_����ӛ��ԁ������ֵ164.72�c��2001���_����ӛ��ԁ��Ĵθ��c121.02�c���@��݆���c���c�����B�m��Ϣ���Y�������������Ԫ��ֵ�������P��1980—2013�꣬��Ԫָ���ʬF�����@��Ҏ����׃�������Ԅ��֞�ɂ����ڡ�1980����Ԫָ�����ӵ�һ݆���ڣ���1980���85.32�c�_ʼ�B�m�ϝq5�꣬1985�굽�_�vʷ��ߵ�164.72�c��Ȼ�����B�m3���µ�������1987���85.33�c��֮���B�m9����85�c���Ҟ��И��M����ʎ����1996��88.12�c�Y����݆���ڡ��ڶ�݆���چ�����1997�꣬���^5���ϝq��2001���121.02�c��Ȼ�v3���µ���2004���80.87�c��֮��9����@80�c���Ҟ��И��M����ʎ����2013���80.2�c�Y����݆���ڡ���������݆����׃�����Կ�������݆������r����һ�¡����п��Կ������������Ԫָ�����ڞ�17�ꡣ���У�������5�꣬�½��ڞ�3�꣬��ʎ�����ڞ�9�ꡣ

1973—2001����S���߄���C���c��Ԫָ���ď�ؓ���P�Pϵ���S�������ڵ�1973—1979�꣬��Ԫָ���ʬF��߅�µ�څ�ݣ���1973��110�c�µ���1979���85�c�����S���߄݆�߅�ϝq���S���ڵ�1981—1987�꣬��Ԫָ�����v�˾��IJ��ӣ���1980���85.32�c�ϝq��1985��vʷ��ߵ�164.72�c��֮���µ���1987���85.33�c���S���߄������c֮�෴���S���ڵ�1987—1994�꣬��Ԫָ�������S���˷��������@85�cƽ�_С����ʎ���S��˥���ڵ�1995—2001�꣬��Ԫָ����߅�ϝq��Ó�x85�cƽ�_�ϝq��121.02�c�������@С��1980—1985��ĝq����

3.2 ͨ؛��Û��Ӱ�

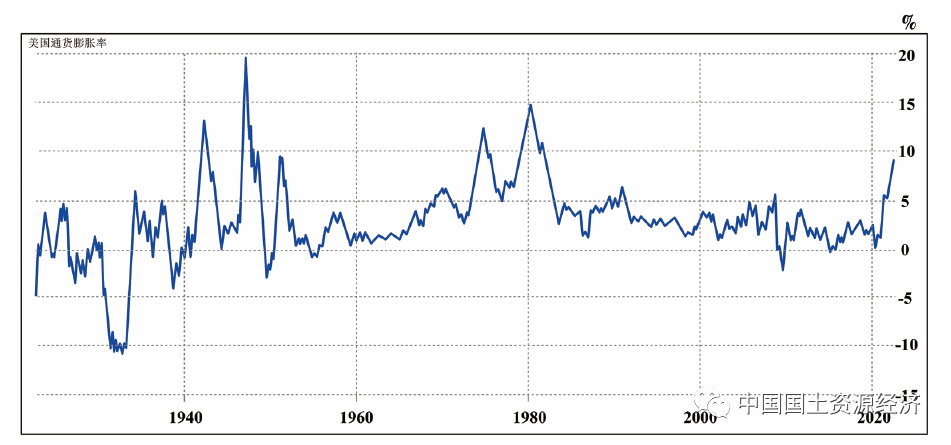

����һ�N��Ҫ��Ʒ���S���r���߄��ܵ�ͨ؛��ÛӰ푡����L���ځ�����ͨ؛��Û�ʬF������׃�����������L�cͨ؛��Û���Pϵ���ڸ����L����ͨÛ�����s���������L����ͨÛ���^�ᣩ�������L����ͨÛ����Û���������L����ͨÛ��ʒ�l���Ă��S�ȃ�ѭ�h���͡����У��^���ں͜�Û���Ǹ�ͨ؛��Û�A�Ρ���1973—2001���S���L�����ڿ����S�����ϝq���A�Σ���̎�����罛���Ĝ�Û�ڡ�1973—1980�꣬��ε�ʯ��Σ�C����ͨ؛��Û�Ӹ߲��£���܇�����Ӌ��C�ӵĵ���݆��������Ү��������̎��ʒ�l�ڣ��������L���������ڽ���ͣ����ͨÛ�����p������Ӱ푣��S����U�ͱ�ֵ����B�ӣ��Ƅ��S���r�����ϝq�����ڸ����L����ͨÛ�ķ��s�ڣ������������L���S����U�ͱ�ֵ����B�Ӝp���������L����ͨÛ���^���ں͵����L����ͨÛ��ʒ�l�ڣ��S����U�ͱ�ֵ���_�����S���Ј�Ӱ푲����Û�����@��

������1973—2001��ͨ؛��Û׃�����D2����������ͨÛ�ʏ�1973��1�µ�3.65%�ϝq��1980��1�µ�13.91%��ͬ�ڣ�����GDP���L������ȣ�1974—1975������GDP���L������ؓ���L��1980���ٴ�����ؓ���L��̶�������f������������1973—1980�����g���е��͵Ĝ�Û�������ڴ����g���S���r��̎�������ڣ���1973���100��Ԫ/��˾Ѹ��������1980���697.75��Ԫ/��˾���ڜ�Û���g�ȣ������p�����دB�ӣ��S���r���cͨ؛��Û���F���������P�Pϵ����1981—2001�꣬����ͨ؛��Û�ʾS����2%��6%֮�g�ĵ�ͨÛ�A�Σ��ܽ������L�ȶ������،��_Ӱ푣��S���r���߄��cͨ؛��Û��֮�g�]�б��F�����@�����P�Pϵ��

�D2 �����L��ͨ؛��Û��

3.3 �L�ڽ������L��Ӱ�

�S��ı��U���ܣ������S���L�ڃr���c�����L�����L֮�g����ؓ���P�ԡ��ڽ���������ʢ�ĕr�ڣ�����Y�����Ͷ�댍�w�I���Ƅӽ����������L��������U����p�����ڽ���ʒ�l�r�ڣ����������������ӣ����U������������������Ү�����ڵ��Ă��A�ο��Խ�ʾ�L�ڽ�������̶ȵIJ�ͬ�A�Ρ����L���S���r��څ��׃���������S���r���ÿ�δ���ϝq���l���ڿ�������Ү�����ڵ�ʒ�l�ڡ�20���o30��������S���r�����ϝq���l���ڵ���݆��������Ү�����ڵ�ʒ�l�ڡ�1973—1980�꣬�S���r���ٴδ���ϝq���l���ڵ���݆��������Ү�����ڵ�ʒ�l�ڡ�

���ڿ�������Ү�����ڵķ��s�ڡ����K�ں��ں�˥����ǰ�ڣ��S���r���˻����������µ��������݆��������Ү�����ڵď��K��1937—1948�꣬����݆��������Ү�����ڵď��K��1982—1991��͵���݆��������Ү�����ڵķ��s��1991—2000�꣬�S���r���DZ��ַ������µ����^�鏊�ŵĽ������L���������S���Y�a�����˸��~�ęC���ɱ�������pʧ���Y�����S���Ј��������w�����������Ј�����������r���Կ������S���r��Ĵ���ϝq��ͨ���l���ڿ�������Ү�����ڵ�ʒ�l�ڡ�04

4.1 ��ǰ�S���߄��ΑB����

2002���_ʼ���S���r������1973���ԁ�����һ݆�L���ڲ��ӡ����w�Ͽ���2002���ԁ����S���߄ݣ��ѽ������һ݆��߅�ϝq��һ݆������ӡ�һ�ǽ��v�������ڵĆ�߅�ϝq���S���r���2002�ꆢ������1973���ԁ�����һ݆��߅����ϝq����2002���278.95��Ԫ/��˾�ϝq��2011����ߵ�1921.2��Ԫ/��˾�����w�ϝq���Ƚӽ�6�����c1973—1980�����һ݆7�����ȵĆ�߅�ϝq�dz���ơ����ǽ��v�˲����ڵĴ�����ӡ��S���r����2011�굽�_��һ���߷�1921.2��Ԫ/��˾���^9��r�g����2015�굽�_1081��Ԫ/��˾�ĵ��c��֮����2020�굽�_1957.35��Ԫ/��˾�ĸ��c������1973—1980���S���L���������c���Ɯy��ǰ�S�������9�����Ҟ����ڵ��Ă��A�β��ӡ�

4.2 ��ǰ�S���߄�Ӱ����ط���

4.2.1 ��Ԫ��ֵ����Ԫָ������Ӱ�

����Ԫָ�����\��Ҏ�Ɂ�������17���һ݆�������ڣ�����5��������ڡ�3����½��ں�9�����ʎ�ڡ���һ݆��Ԫָ���L��������2013��Y����2014�ꆢ������һ݆���ڡ��Ěvʷ��r���Ե�֪��������2015��12���_ʼ�M���Ϣ���ڣ�2014—2016����Ԫָ���B�m3����m��������2014���80.22�c�ϝq��2016���102.35�c�����������Ƚ���Ӱ푣�2016—2021��������ʩ��݆��Ҏģ�����������ߣ�ጷų���������Ԫ�����ԣ�2016—2021����Ԫָ���B�m5����@96�c�����M�Ѕ^�g��ʎ��2022�꣬�����ٴΆ������B�m5݆�����Ҽ�Ϣ����Ԫָ���_ʼ������2022��9��28���ѽ�������114.6�c���A�����¸ߡ�

������Ԫ����ĵ�����؛���wϵ���ֻ���������ǰ���£�����“����҃��y”������Ҫ�S�o��Ԫ������؛�ŵ�λ���������L�ھS����Ԫ�ď��ݡ�������Ԫָ�����\��Ҏ�ɣ�һ�������ڞ�5�꣬�Ɯy��Ԫָ��������2023��Y�������ڡ������c��Ԫָ����ؓ���P���S���r������2023��ǰ���γ��A���Ե��c��֮������Ԫָ���½��ڣ��S���r����ܳ��m��������2026���_���A���Ը��c���@�����c�c�S���L�����ڌ������DZ�݆�S�����ڲ����ڵĽK�c��

4.2.2 ͨ؛��Û��Ӱ�

��2020���ԁ����¹ڷ�������ȫ�����ӣ���ȫ�������ˇ��؛_���������������L�p�٣�ͨ؛��Û�����е��͵Ĝ�Û�����������������P���������������L����ͨÛ�Ĝ�Û�ڣ��ܱ�ֵ�c���U����įB��Ӱ푣��S���r����ܴ����^�鏊�ҵ��ϝq�������ܶ���_ͻ��Ӱ푣�ȫ��ǰ���Mһ��������ʯ�͡���Ȼ���ȼ�σr����ڃȺ��y�½����¹ڷ�������������緶���ȵĹ�����Ɂy���ڶ��ڃȺ��y���⣬�_����Ӱ푿��������L�ڵġ��������W�ˡ��ձ�����Ҫ�����w�L�r�g���������ɣ������^ʣ�������ԯB�ӹ�����ȱ������ˇ��ص�ͨ؛��Û������������������2022��9��ͨ؛��Û�ʸ��_8.3%���_���˽�30��Ěvʷ���ֵ��δ��һ�Εr�g����������������Ԍ�̎�ڜ�Û�ڡ��S����Ԫָ�������ڃ�Ҋ픣���Û�c��Ԫ��ֵ���S���r���Ӱ푣����Ɍ��_�D��B�ӣ�����1973—2001����S�����ڣ�ͨ؛��Û�S���ښvʷ��λ���S���r���������Ԫָ��Ҋ픺���ڏ��ҵ��ϝq������

4.2.3 �L�ڽ������L��Ӱ�

��������r�����S���r��Ĵ���ϝq��ͨ���l���ڿ�������Ү�����ڵ�ʒ�l�ڡ������Ÿ���·��·������L��������Փ�������lչ���Д࣬��ǰ��̎��1991���_ʼ���ӵĵ���݆��������Ү������֮�С������ܽ���ڡ���������Փ���е��о���2019���ǵ���݆��������Ү��������˥������ʒ�l���D�Q���^�ɕr�ڣ�2019��֮���M�����݆��������Ү�����ڵ�ʒ�l�ڡ�ʒ�l�ڴ��°�7��10��Ӌ�㣬�AӋ�����m��2026����2029�ꡣ�Į�ǰȫ�����L��δ��ǰ�������¹ڷ������顢����_ͻ����Ԫ��Ϣ�ȶ������،����罛�����L���ɉ��ƣ������p�ى����^���c��������Ү�����ڵ�ʒ�l�ڱ��^�Ǻϡ���������Ҏ�ɣ��ڮ�ǰ�ĵ���݆��������Ү������ʒ�l�ڃȣ��S���r������^������ϝq�Ŀ����ԡ�05

�YՓ

ͨ�^����1945���ԁ����S���r���L���߄ݣ��l�F�S���r���L���߄ݴ��ڷ��s�cʒ�l�����Ҏ���Բ��ӡ����Č�1973—2001���S���L�����ڵİlչ��׃�M�����о������S���L�����ڄ��֞����������ӡ��������½��Ă��A�Σ����������Ă��A�ε����c����׃Ҏ�ɡ�������Ԫ����ĵ�����؛���wϵ���ַ�����ǰ���£��S���L�ڃr���߄��c��Ԫ��ֵ��ͨ؛��Û���������L���L��׃���������P�ԣ���Ԫָ����ͨ؛��Û�ʡ���������Ү�������c�S���L�������\�д��ڃ���ϵ����Ԫָ��������17������ڵ�Ҏ���Բ��ӣ��S���L�ڃr���߄��c��Ԫָ���L���߄ݳʏ�ؓ���P�ԡ���ȫ�����L���ԡ�ͨ؛��Û����Ĝ�Û�ڣ����p�����دB��Ӱ푣��S���L�ڃr���߄��cͨ؛��Û�ʳ������P�ԡ��ڿ�������Ү�����ڵ�ʒ�l���S���r�����׳��F�^������ϝq����ǰ����Ԫָ����̎�ڴ���������A�Σ���������Ԫ��������؛�ŵă��ڌ��ԣ���˲������L�ڱ��֏��ݡ�����������Ԫָ���\��Ҏ�ɣ���Ԫָ��������2023��ǰ����픡�ͬ�r�����¹ڷ������顢����_ͻ�ȶ�������Ӱ푣����罛�����ڃ��y�Ԕ[Ó�����L����ͨÛ�Ĝ�Û����ǰ��̎�ڵ���݆��������Ү�����ڵ�ʒ�l�ڡ��������ؾ�ָ��δ��һ�Εr�g������Ԫָ��Ҋ픺��S���r����ܴ���һ���^������ϝq�Ŀ����ԡ�

������Ϣ

�˹��1985—�����У�����ʡ�߰����ˣ���Ȼ�YԴ���̷��ָ�̎�L�������{�ІT����Ҫ�о������������ڡ��V�a�YԴ�������h���c�YԴ���W�ȡ�

�����ɡ��Ї������YԴ�����������ڙ��D�l�������D�d��Ոϵ�����ڙ࣡

Copyright @ 2025 ��һ��-���|�YԴ��Ϣ�C�Ϸ���ƽ�_�������|��̽+���W�� All Right Reserved. Powered by �صV�Ƽ� �ICP��18019988̖-1